O Consorcio Intermunicipal para Gestão dos Resíduos Sólidos Urbanos – CONRESOL, que tem por presidente o prefeito de Curitiba Rafael Greca, desde 2017, é uma autarquia de direito publico responsável pelo sistema de tratamento e destinação final dos resíduos sólidos domiciliares e urbanos de municípios do Paraná, incluindo a Capital.

Em 2015, o Gerente Administrativo Financeiro do CONRESOL de Curitiba assinou o OFÍCIO 142/2014 – FIN, datado de 21 de agosto de 2015.

Ora, a numeração desse OFÍCIO 142/2014-FIN é correspondente ao ano de 2014.

É de se questionar porque o Gerente Financeiro do CONRESOL assinou um OFÍCIO PÚBLICO datado de 21/08/2015 com a numeração de 2014. Parece nada importante? Vejamos.

O OFÍCIO 142/2014 – FIN do CONRESOL, datado de 21 de agosto de 2015, é dirigido a Assessora Jurídica dessa autarquia, documento público que não informa o nome da advogada a quem é dirigida a correspondência. O Gerente Financeiro que assina o ofício em questão, solicita parecer da advogada do CONRESOL para pagamento da FATURA 708 no valor de R$ 3.977.332,41 (três milhões e novecentos e setenta e sete mil e trezentos e trinta e dois reais e quarenta e um centavos).

O Gerente Financeiro do CONRESOL não se reportou a empresa emissora desse documento fiscal FATURA 708 no valor de R$ 3.977.332,41. Ele como funcionário público com absoluta certeza sabia qual era a empresa que estava se referindo e solicitando parecer para pagamento de fatura, mas fez questão de não digitar no OFÍCIO 142/2014 – FIN do CONRESOL a razão social e o CNPJ dessa companhia, assim como não fez citar o nome da Assessora Jurídica. Porque será?

A fatura é um documento contábil destinado a comprovar a existência, no caso, de uma prestação de serviço, enquanto que a nota fiscal é documento essencialmente tributário. Uma tem que fechar com a outra.

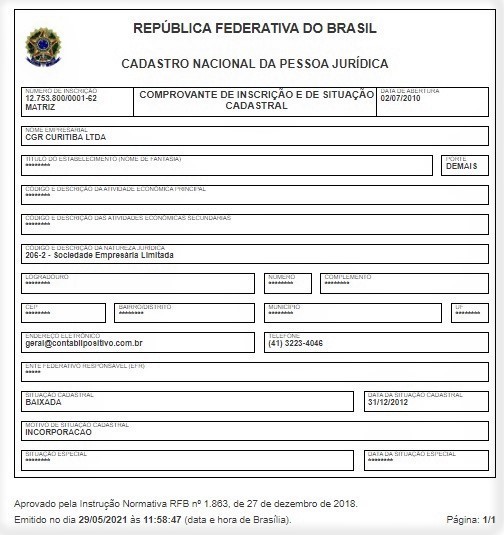

Conforme o OFÍCIO 142/2014 – FIN do CONRESOL, o Gerente Financeiro está se reportando a Assessora Jurídica, em 21 de agosto de 2015, tratando do documento NOTA FISCAL NO. 708 no valor de R$ 3.977.332,41 (três milhões e novecentos e setenta e sete mil e trezentos e trinta e dois reais e quarenta e um centavos), emitida em 05/12/2013, em nome da CGR Curitiba Ltda. empresa que não existe desde 31/12/2012.

Ou seja, a FATURA 708 a que se refere o Gerente Financeiro é uma NOTA FISCAL FRIA, 100% FRAUDULENTA e CRIMINOSA. Parece que agora esta se entendo o que aconteceu. Não divulgar dados detalhados no OFÍCIO 142/2014 – FIN do CONRESOL iria mostrar a nota fiscal fria, 100% fraudulenta e criminosa. Assim como está no OFÍCIO 142/2014 – FIN ninguém de fora do CONRESOL sabe o que se trata por falta de dados.

Mas o oficio OFÍCIO 142/2014 – FIN do CONRESOL com numeração de 2014, datado de 2015, fala de documento fiscal de 2013? SIM.

Esse mesmo Gerente Financeiro do CONRESOL, ainda diz em 21 de agosto de 2015, que “a CGR foi incorporada pela Estre Ambiental” e “que essa empresa quer receber as faturas em aberto”.

Opa! Aqui o Gerente Financeiro do CONRESOL, uma autarquia pública, se refere a empresa titular da FATURA 708 apenas por três letras: CGR.

Consta nesse mesmo ofício público, “que a CGR foi incorporada pela Estre Ambiental”, declaração essa do Gerente Financeiro do CONRESOL em 21/08/2015.

Porque será que o Gerente Financeiro não digitou os dados corretos nesse documento público OFÍCIO 142/2014 – FIN do CONRESOL, detalhando as informações da empresa CGR e o nome da Assessora Jurídica?

O que o Gerente Financeiro do CONRESOL não disse nesse OFÍCIO 142/2014-FIN, datado de 21 de agosto de 2015, quando se refere a CGR, é que essa empresa “CGR” é inexistente, e a razão social dessa companhia é CGR Curitiba Ltda, subsidiária da Estre Ambiental S.A., extinta em 31/12/2012, e que o CNPJ NO. 12.753.800/0001-62 foi BAIXADO em 31/12/2012 no Cadastro Nacional da Pessoa Jurídica, da Receita Federal do Brasil.

Esses dados deveriam ter sido digitados no OFÍCIO 142/2014-FIN do FINANCEIRO, datado de 21 de agosto de 2015.

Porque ocorreu a omissão de dados importantes no OFÍCIO 142/2014-FIN do CONRESOL? O Gerente Financeiro estava falando da CGR, uma empresa extinta, e procura pagar uma nota fiscal de 2013 dessa empresa que não existe desde 31/12/2012.

Mas o ofício é numerado em 2014, datado em 2015, e a Estre Ambiental cobrava faturas, notas fiscais da CGR (CGR Curitiba Ltda) de 2013 em abertas ainda em 2015.

Mas a CGR Curitiba Ltda não existia no mundo jurídico desde 31/12/2012. Como havia notas fiscais da “CGR” de 2013 em aberto ainda em 2015, se essa empresa subsidiária da Estre Ambiental S.A. foi extinta em 31/12/2012?

Em 2013 uma empresa que não existe não pode emitir faturas e notas fiscais de prestação de serviços. Mas emitiu a mando da Estre Ambiental S.A. Isso é crime.

Uma empresa inexistente não pode ter contrato público com o CONRESOL, mas tinha. Inacreditável. E ninguem viu? Nem mesmo o Tribunal de Contas do Estado do Paraná que faz a fiscalização nos contratos públicos viu.

Usaram uma PROCURAÇÃO COM FALSIDADE IDEOLÓGICA da CGR Curitiba Ltda., datada de 02/01/2013, empresa extinta em 31/12/2012, inexistente em 2013, instrumento que proporcionou a abertura de processos administrativos fradulentos para pagamentos de notas fiscais frias, 100% fraudulentas, criminosas, no CONRESOL.

Procuração com falsidade ideológica da empresa inexistente CGR Curitiba Ltda extinta em 31/12/2012 firmada em cartório de Osasco-SP em 02-01-2013 que foi protocolada no CONRESOL para abertura de processo de pagamento de notas fiscais frias, 100% fraudulentas, criminosas, que favoreceram a Estre Ambiental S.A. em aumentar a sua receita em 2013, 2014 e 2016.

O Gerente Financeiro e a Assessora Jurídica, ambos funcionários públicos do CONRESOL, estavam tratando em 2015 “de como seriam pagas as FATURAS/NOTAS FISCAIS de 2013 de uma empresa inexistente desde 31/12/2012”.

Esse Gerente Financeiro do CONRESOL diz ainda no OFÍCIO 142/2014-FIN, datado de 21 de agosto de 2015, dirigido a Assessora Jurídica, que ocorreu a ABERTURA DE CRÉDITO ESPECIAL, conforme consta nesse documento público, com “abertura de dotação e previsão orçamentária para quitação da referida dívida relativo a FATURA 708”.

O CONRESOL abriu CRÉDITO ESPECIAL para pagamento de uma NOTA FISCAL FRIA, 100% FRAUDULENTA, CRIMINOSA? E ninguém viu isso?

Essa abertura de CRÉDITO ESPECIAL em 2015 é para pagamento da NOTA FISCAL NO. 708 no valor de R$ 3.977.332,41 emitida em 05/12/2013, em nome da CGR Curitiba Ltda. empresa que não existe desde 31/12/2012, e que o CNPJ NO. 12.753.800/0001-62 foi BAIXADO em 31/12/2012 no Cadastro Nacional da Pessoa Jurídica, da Receita Federal do Brasil.

O CONRESOL abriu CRÉDITO ESPECIAL para o pagamento da NOTA FISCAL FRIA, 100% FRAUDULENTA, CRIMINOSA NO. 708 no valor de R$ 3.977.332,41 emitida em 05/12/2013, em nome da CGR Curitiba Ltda. empresa que não existe desde 31/12/2012.

O Gerente Financeiro da autarquia pública, em 21 de agosto de 2015, ao assinar o OFÍCIO 142/2014-FIN tinha conhecimento de que o presidente do Consorcio Intermunicipal para Gestão dos Resíduos Sólidos Urbanos – CONRESOL, Sr. Gustavo Bonato Fruet, Prefeito de Curitiba (2013 a 2016) assinou o ato de abertura de CRÉDITO ESPECIAL, datado de 1º de julho de 2015, no valor de de R$ 3.977.332,41 para pagamento da NOTA FISCAL NO. 708 no valor de R$ 3.977.332,41 emitida em 05/12/2013, em nome da CGR Curitiba Ltda. empresa que não existe desde 31/12/2012. O valor do CRÉDITO ESPECIAL é igual ao valor da NOTA FISCAL 708.

Mas a nota fiscal 708 é uma NOTA FISCAL FRIA, 100% FRAUDULENTA e CRIMINOSA, será que foi paga pelo CONRESOL com a RECEITA originada pela abertura de CRÉDITO ESPECIAL, datado de 1º. de julho de 2015?

O Ministério Público do Estado do Paraná, via o GEPATRIA – Grupo Especializado na Proteção do Patrimônio Público e no Combate à Improbidade Administrativa de Curitiba, deve realizar uma profunda auditoria na contabilidade do Consorcio Intermunicipal para Gestão dos Resíduos Sólidos Urbanos – CONRESOL e conhecer detalhes das NOTAS FISCAIS FRIAS, 100% FRAUDULENTAS e CRIMINOSAS, da empresa inexistente CGR Curitiba Ltda. e claro, saber se o CRÉDITO ESPECIAL de 1º de julho de 2015, oportunizou o pagamento da NOTA FISCAL 708.

É necessário se ter conhecimento público se o CRÉDITO ESPECIAL, datado de 1º de julho de 2015, no valor de R$ 3.977.332,41 serviu para o pagamento da NOTA FISCAL NO. 708 no valor de R$ 3.977.332,41 emitida em 05/12/2013, em nome da CGR Curitiba Ltda. empresa que não existe desde 31/12/2012.

Para contribuir com o GEPATRIA, quem acessa o PORTAL DE TRANPARÊNCIA do CONRESOL e consulta FORNECEDORES e DESPESAS PAGAS, e lá pesquisar os anos de 2013, 2014 e 2016, em nome da empresa inexistente CGR Curitiba Ltda., vai ficar surpreso que tem uma listinha de pagamentos de notas fiscais frias, 100% fraudulentas dessa empresa que não existe no mundo jurídico desde 31/12/2012, mas a NOTA FISCAL FRIA, 100% FRAUDULENTA, CRIMINOSA, NO. 708 no valor de R$ 3.977.332,41 emitida em 05/12/2013 em nome da empresa inexistente CGR Curitiba Ltda., extinta em 31/12/2012, não está relacionada no referido portal de titularidade do CONRESOL.

Afinal o CONRESOL usou o CRÉDITO ESPECIAL, de 1º. de julho de 2015, no valor de R$ 3.977.332,41 para pagamento da NOTA FISCAL 708 emitida em 05/12/2013 no valor de R$ 3.977.332,41?

O OFÍCIO 142/2014-FIN do CONRESOL, datado de 21 de agosto de 2015, está se referindo a duas NOTAS FISCAIS FRIAS, 100% FRAUDULENTAS, CRIMINOSAS, emitidas em 2013 pela Estre Ambiental S.A., em nome de sua subsidiária extinta CGR Curitiba Ltda, empresa que não existe no mundo jurídico desde 31/12/2012. A nota fiscal 708 e a nota fiscal 707.

A segunda nota fiscal, a NOTA FISCAL NO. 707, de 05/12/2013, no valor de R$ 3.952.715,21 foi “ESTORNADA” em 30/11/2013. O Portal da Transparência do CONRESOL informa esse detalhe do estorno.

Essa NOTA FISCAL NO. 707 foi emitida em 2013 pela Estre Ambiental S.A. em nome da empresa CGR Curitiba Ltda, empresa inexistente, extinta em 31/12/2012. Portanto a NOTA FISCAL 707 é uma NOTA FISCAL FRIA, 100% FRAUDULENTA, CRIMINOSA.

O Gerente Financeiro do CONRESOL sabia, desde 2013, que a CGR Curitiba Ltda. foi extinta em 31/12/2012. Com certeza tinha conhecimento, em 30 de novembro de 2013 (30/11/2013), quando foi realizado o “ESTORNO” da NOTA FISCAL FRIA, 100% FRAUDULENTA, CRIMINOSA, de numero 707, datada de 05/12/2013, no valor de R$ 3.952.715,21 tendo o CONRESOL alegado que essa operação de estorno ocorreu por motivo de “mudança de razão social e CNPJ da empresa”.

O que o Gerente Financeiro não falou, mas tinha conhecimento, quando ocorreu o estorno da NOTA FISCAL FRIA, 100% FRAUDULENTA, CRIMINOSA, de numero 707, com data de 05/12/2013, no valor de R$ 3.952.715,21 por “motivo de mudança de razão social e CNPJ da empresa” é que o CONRESOL assinou em 2013 o 5º TERMO DE ADITAMENTO ao Contrato Público no. 005/2010, removendo a empresa inexistente, reconhecendo que a CGR Curitiba Ltda foi extinta em 31/12/2012, portando esse Contrato Público 005/2010 estava sendo operado com uma empresa que não existia no mundo jurídico desde 31/12/2012, e na data de 01/01/2013 não poderia estar contratada com o Consorcio Intermunicipal para Gestão dos Resíduos Sólidos Urbanos – CONRESOL.

Os Termos de Aditamentos ao CONTRATO PÚBLICO 005/2010, firmados em 2013, com a empresa inexistente CGR Curitiba Ltda, são documentos com falsidade ideológica. Basta lembrar que diretores dessa empresa inexistente firmaram suas assinaturas por autenticidade em Cartório público, onde constam também as assinaturas do presidente do CONRESOL, prefeito de Curitiba em 2013, e da Assessora Juridica desta autarquia pública.

A CGR Curitiba Ltda. não poderia em 2013 em diante ter emitido notas fiscais, faturas, enviar e receber ofícios, fazer a operação de aterro sanitário, contratar funcionários, assinar ACORDO COLETIVO DE TRABALHO com o sindicato SIEMACO em 2013/2014, confeccionar procurações públicas e substabelecimentos (esses instrumentos foram assinados com falsidade ideológica), receber dinheiro, fazer acordos na pesagem do lixo de diversos municípios paranaenses, firmar Termos de Aditamentos para aumento de prazo visando ampliar a operação, abrir processos administrativos na autarquia, enviar mais de uma centena de ofícios a entidades públicas e empresas privadas, enfim, essa empresa não existe no mundo jurídico desde 31/12/2012.

Logo a empresa inexistente CGR Curitiba Ltda. não poderia operar o CONTRATO PÚBLICO NO. 005/2010, o que o tornou NULO. E cabe ao MP-PR buscar o ressarcimento do dinheiro público pago nesse contrato fraudado com Termos de Aditamentos com Falsidade Ideológica em 2013. Esse instrumento vigorou até outubro de 2015.

A empresa inexistente CGR Curitiba Ltda., extinta em 31/12/2012, operou o CONTRATO PÚBLICO no. 005/2010 de 01/01/2013 a 27/11/2013. E fez tudo que não poderia ter feito. O CONRESOL fechou os olhos para que isso viesse a acontecer. Aumentaram prazos, aumentaram preços de serviços, assinaram dois TERMOS DE ADITAMENTO COM FALSIDADE IDEOLÓGICA, com a empresa que não existia em 2013, tendo o Presidente da empresa inexistente CGR Curitiba Ltda e um diretor, assinados esses instrumentos e suas firmas reconhecidas por autenticidade em Cartório público.

Basta seguir a lista acima e vão encontrar farta documentação que faz prova de todos os crimes e ilícitos. Documentos esses que se encontram na empresa contratada pelo CONRESOL para a guarda e gestão de documentos fiscais, jurídicos e outros.

A data da “mudança de razão social e CNPJ da empresa” ocorreu em 28 de novembro de 2013. E a NOTA FISCAL FRIA, 100% FRAUDULENTA, CRIMINOSA, de numero 707, com data de 05/12/2013, no valor de R$ 3.952.715,21 que foi “ESTORNADA” na data de 30/11/2013, por “motivo de mudança de razão social e CNPJ da empresa”, ACABOU SENDO PAGA PELO CONRESOL na data de 14 de junho de 2016.

Ora se ocorreu o estorno da NOTA FISCAL 707 por motivo de “mudança de razão social e CNPJ da empresa”, como que o CONRESOL pagou a NOTA FISCAL FRIA, 100% FRAUDULENTA, CRIMINOSA, de numero 707, datada de 05/12/2013, no valor de R$ 3.952.715,21 em 14 de junho de 2016?

O Ofício de 13 de junho de 2016, assinado pelo Secretário Executivo do CONRESOL e pelo Gerente Administrativo Financeiro dessa autarquia pública comprova o pagamento da NOTA FISCAL FRIA, 100% FRAUDULENTA, CRIMINOSA, de numero 707, com data de 05/12/2013, no valor de R$ 3.952.715,21 que foi “ESTORNADA” na data de 30/11/2013.

Em 30/11/2013 o Gerente Financeiro do CONRESOL tinha conhecimento de que a CGR Curitiba Ltda tinha baixado o CNPJ em 31/12/2012, e que a autarquia pública não poderia ter pago as notas fiscais de 2013 dessa empresa inexistente e muito menos ABERTO CRÉDITO ESPECIAL para pagamento da NOTA FISCAL FRIA, 100% FRAUDULENTA, CRIMINOSA – NOTA FISCAL NO. 708 no valor de R$ 3.977.332,41 emitida em 05/12/2013 pela Estre Ambiental S.A., em nome da empresa inexistente CGR Curitiba Ltda., extinta em 31/12/2012.

O Secretário Executivo, a Assessora Jurídica, o Gerente Administrativo e Financeiro, e outros, todos sabiam que a CGR Curitiba Ltda. não existia mais desde 31/12/2012. Mas mesmo sabendo que estava baixado o CNPJ da CGR Curitiba Ltda desde 31/12/2012, o CONRESOL pagou mais de uma dezena de notas fiscais frias, 100% fraudulentas, criminosas em 2013, 2014 e 2016.

Porque será que o Gerente Financeiro do CONRESOL e o Secretario Executivo do CONRESOL pagaram mais de uma dezena de NOTAS FISCAIS FRIAS, 100% FRAUDULENTAS, CRIMINOSAS, da empresa inexistente CGR Curitiba Ltda. em 2013, 2014 e 2016?

Em 2013, 2014 e 2016, o Gerente Financeiro, o Secretário Executivo do CONRESOL nunca consultaram o CNPJ NO. 12.753.800/0001-62 no Cadastro Nacional da Pessoa Jurídica, da Receita Federal do Brasil?

Pagaram mais de uma dezena de NOTAS FISCAIS FRIAS, 100% FRAUDULENTAS, CRIMINOSAS, e outras mais que deverão ser confirmadas, em 2013, 2014 e 2016 sem que tivessem consultado o o CNPJ NO. 12.753.800/0001-62 no Cadastro Nacional da Pessoa Jurídica, da Receita Federal do Brasil?

Se o Administrativo Financeiro e o Jurídico do CONRESOL tivessem consultado o CNPJ NO. 12.753.800/0001-62 no Cadastro Nacional da Pessoa Jurídica, da Receita Federal do Brasil, antes de agendar as FATURAS/NF de 2013 para liquidação do compromisso, até porque cada informação no processo administrativo de pagamento desses documentos tem que ser “conferida”, certamente não teriam desviado dinheiro público da autarquia.

O valor total de notas fiscais frias, 100% fraudulentas, criminosas, emitidas em 2013 pela Estre Ambiental S.A. em nome de sua subsidiária extinta CGR Curitiba Ltda, empresa que não existe no mundo jurídico desde 31/12/2012, corresponde atualizado em julho de 2020, algo em torno de R$ 90.000.000,00 (noventa milhões de reais).

A operação para transferirem o montante de R$ 90 milhões de dinheiro público do CONRESOL, ocorreu por meio de emissão de diversas NOTAS FISCAIS FRIAS, 100% FRAUDULENTAS, CRIMINOSAS, em 2013, emitidas pela Estre Ambiental S.A., em nome da CGR Curitiba Ltda extinta em 31/12/2012.

Usaram de uma PROCURAÇÃO COM FALSIDADE IDEOLÓGICA, datada de 02/01/2013, em nome de empresa inexistente, instrumento que foi assinado por dois executivos em cartório público de Osasco/SP, sendo o ex-presidente e o ex-diretor, ambos da extinta CGR Curitiba Ltda.

Com esse instrumento público com falsidade ideológica protocolaram no Consorcio Intermunicipal para Gestão dos Resíduos Sólidos Urbanos – CONRESOL diversas NOTAS FISCAIS FRIAS, 100% FRAUDULENTAS, CRIMINOSAS, emitidas pela Estre Ambiental S.A. em 2013 em nome da extinta CGR Curitiba Ltda. E nunca consultaram o CNPJ NO. 12.753.800/0001-62 no Cadastro Nacional da Pessoa Jurídica, da Receita Federal do Brasil?

As NOTAS FISCAIS FRIAS, 100% FRAUDULENTAS, CRIMINOSAS, foram impressas no Sistema Fly e-Nota – Bheta Web da Betha Sistemas, da Prefeitura Municipal de Fazenda Rio Grande, no Paraná, as quais foram emitidas em 2013 pela Estre Ambiental S.A. em nome da empresa inexistente CGR Curitiba Ltda., extinta em 31/12/2012, e a seguir anexadas aos processos administrativos fraudulentos de pagamentos desses documentos fiscais, abertos com uma PROCURAÇÃO COM FALSIDADE IDEOLÓGICA, datada de 02/01/2013, que acabaram todas sendo pagas pelo CONRESOL em 2013, 2014 e 2016.

Será que a empresa inexistente CGR Curitiba Ltda que operou o aterro sanitario de Fazenda Rio Grande/PR, em 2013, fez ACORDO COLETIVO DE TRABALHO em 2013/2014 com o sindicato SIEMACO, instrumento esse que deverá ser investigado pela SUPERINTENDÊNCIA REGIONAL DO TRABALHO E EMPREGO DO PARANÁ, também emitiu outras notas fiscais frias para cobrar as empresas “grandes geradoras de resíduos sólidos” em 2013?

Vale a pena ler ainda a matéria com o título “EMPRESA SUBSIDIÁRIA INEXISTENTE DO GRUPO ESTRE ASSINOU “ACORDO COLETIVO DE TRABALHO” COM SINDICATO DE CURITIBA” no Blog do Dinheiro Público, que pode ser acessado aqui.

Pode ainda o leitor se interessar em acessar a matéria no Blog do Dinheiro Público que tem por título “CONRESOL ABRIU PROCESSOS DE PAGAMENTOS DE NOTAS FISCAIS FRIAS DE EMPRESA INEXISTENTE E SE ESQUIVOU DE CONSULTAR O CNPJ NO CADASTRO NACIONAL DA PESSOA JURÍDICA DA RECEITA FEDERAL” que pode ser acessada aqui.

{kind=link}