A Estre Ambiental Inc manteve registro na U.S. Securities and Exchange Commission – Comissão de Valores Mobiliários dos Estados Unidos até fevereiro de 2020.

O Grupo Estre tem por holding a Estre Ambiental Inc que foi criada nas Ilhas Cayman em dezembro de 2017.

Na data de 20/06/2018, às 08:20:01, a Estre Ambiental Inc arquivou na agência federal U.S. Securities and Exchange Commission – Comissão de Valores Mobiliários dos Estados Unidos, o Relatório Anual e de Transição de Emissores Privados Estrangeiros – FORM 20-F, contendo 198 páginas, referente até 31 de dezembro de 2017.

Na data de 20/06/2018, às 08:20:01, a Estre Ambiental Inc arquivou na agência federal U.S. Securities and Exchange Commission – Comissão de Valores Mobiliários dos Estados Unidos, o Relatório Anual e de Transição de Emissores Privados Estrangeiros – FORM 20-F, contendo 198 páginas, referente até 31 de dezembro de 2017.

Nesse formulário padrão – FORM 20-F a Estre Ambiental Inc deveria informar legalmente a agência federal Securities and Exchange Commission dos Estados Unidos, as negociações e ocorrências com as empresas do Grupo Estre, incluindo seus executivos, até 31/12/2017.

Na página 34 do referido FORM 20-F, documento arquivado data de 20/06/2018 às 08:20:01 na U.S. Securities and Exchange Commission, a Estre Ambiental Inc fez constar que “alegações e investigações de impropriedade envolvendo Wilson Quintella Filho, nosso fundador, um acionista e ex-presidente de nosso conselho de administração, surgiram como parte das investigações da Lava Jato e da Operação Descarte em andamento no Brasil, que têm, e podem continuar a nos afetar adversamente, principalmente por danos à nossa reputação. Quaisquer desenvolvimentos negativos ou relacionados a tais alegações e investigações envolvendo o Sr. Quintella podem nos afetar adversamente ainda mais”.

Ainda no FORM 20-F na mesma página 34, a Estre Ambiental Inc declarou que “não podemos prever o resultado das investigações em andamento envolvendo o Sr. Quintella ou se as autoridades irão, em última instância, entrar com uma ação contra ele ou nos processar em tribunais administrativos e civis, conforme aplicável. Caso o Sr. Quintella seja acusado de má conduta”.

Adiante na página 143 do FORM 20-F, documento arquivado data de 20/06/2018, às 08:20:01, na U.S. Securities and Exchange Commission, a Estre Ambiental Inc fez constar que “como parte da investigação Lava Jato, recebemos em agosto de 2014 uma notificação do Ministério Público Federal solicitando informações sobre nosso relacionamento comercial com o Grupo Pragmática, uma empresa brasileira de consultoria de gestão utilizada por nós. O Grupo Pragmática é propriedade do cunhado de Paulo Roberto Costa e esteve implicado na investigação Lava Jato. Em novembro de 2014, uma comissão parlamentar brasileira, estabelecida pelo Congresso Brasileiro em conexão com Lava Jato – investigações relacionadas e operando independentemente do Ministério Público Federal, também nos solicitou informações sobre nosso relacionamento com o Grupo Pragmática. Fornecemos as informações solicitadas e a comissão parlamentar foi dissolvida em outubro de 2015 sem quaisquer pedidos adicionais ou ação contra nós.”

A Estre Ambiental Inc ao mencionar na página 143 do FORM 20-F, de que “recebemos em agosto de 2014 uma notificação do Ministério Público Federal solicitando informações sobre nosso relacionamento comercial com o Grupo Pragmática”, omitiu informações relevantes.

Assim como ao declarar que, “em novembro de 2014, uma comissão parlamentar brasileira, estabelecida pelo Congresso Brasileiro em conexão com Lava Jato – investigações relacionadas e operando independentemente do Ministério Público Federal, também nos solicitou informações sobre nosso relacionamento com o Grupo Pragmática. Fornecemos as informações solicitadas e a comissão parlamentar foi dissolvida em outubro de 2015 sem quaisquer pedidos adicionais ou ação contra nós”, deixaram de informar a CMPI DA PETROBRAS no SENADO FEDERAL, ocorrências relevantes que envolveram empresa do Grupo Estre e diretores executivos.

O Senado Federal do Brasil criou, em 2014, uma Comissão Parlamentar Mista de Inquérito (CPMI) com a finalidade de investigar irregularidades envolvendo a empresa Petróleo Brasileiro S/A (PETROBRAS), ocorridas entre os anos de 2005 a 2014.

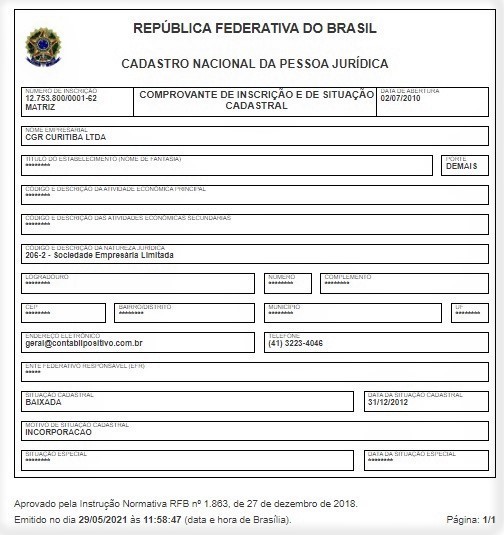

O Relatório dessa Comissão Parlamentar Mista de Inquérito (CPMI) do Senado Federal, em 2014, popularmente conhecida por CPMI DA PETROBRAS, em sua página 207, fez constar que ocorreu um repasse da CGR Curitiba Ltda, CNPJ no. 12.753.800/0001-62, subsdidiaria da Estre Ambiental S.A., para empresa do Grupo PRAGMÁTICA, em 2011, que tem por sócio o genro do engenheiro Paulo Roberto Costa, ex-diretor de Abastecimento da PETROBRÁS.

No Relatório dessa Comissão Parlamentar Mista de Inquérito (CPMI) do Senado Federal, em 2014, na página 282, consta a informação de um segundo repasse de empresa do Grupo Estre.

A subsidiária a CGR Curitiba Ltda repassou dinheiro para empresa do Grupo PRAGMATICA, desta vez em 2014.

Opa!!! Em 2014? A CGR Curitiba Ltda. do Grupo Estre “não existia” no mundo jurídico do Brasil em 2014.

O CNPJ no. 12.753.800/0001-62 (“CGR Curitiba Ltda.”) foi BAIXADO no Cadastro Nacional da Pessoa Jurídica, em 31/12/2012, quase 2 anos antes do repasse de dinheiro da CGR Curitiba Ltda. a empresa do Grupo PRAGMÁTICA, ocorrido em 2014.

Em outras palavras, a CGR Curitiba Ltda. empresa inexistente, com o CNPJ no. 12.753.800/0001-62 (“CGR Curitiba Ltda.”) BAIXADO no Cadastro Nacional da Pessoa Jurídica, em 31/12/2012, consta no Relatório dessa Comissão Parlamentar Mista de Inquérito (CPMI) do Senado Federal, como tendo feito um repasse de dinheiro em 2014.

Ora, como uma empresa que não existia desde 2012 poderia transferir dinheiro para outra companhia em 2014?

A Estre Ambiental Inc quando na data de 20/06/2018, às 08:20:01, arquivou o Relatório Anual e de Transição de Emissores Privados Estrangeiros – FORM 20-F na U.S. Securities and Exchange Commission – Comissão de Valores Mobiliários dos Estados Unidos, sonegou essas informações da agência federal.

Deveria noticiar essas ocorrências e outras mais. Vejamos.

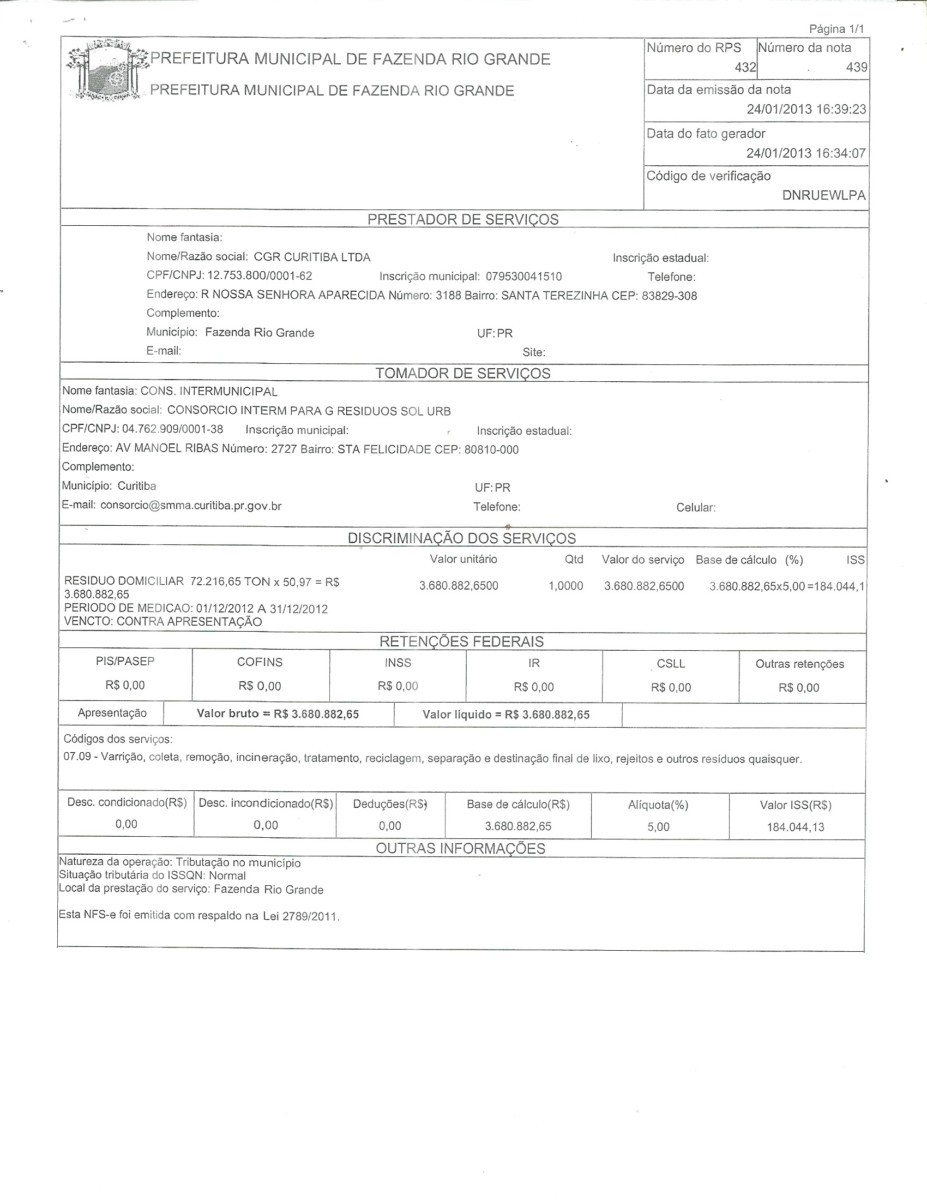

Na data de 20/06/2018, ao arquivar o o Relatório Anual e de Transição de Emissores Privados Estrangeiros – FORM 20-F na Securities and Exchange Commission, nos Estados Unidos, a Estre Ambiental Inc deveria legalmente ter também informado a essa agência federal, que atua no controle do mercado financeiro, de que a empresa “mãe” Estre Ambiental S.A. promoveu a emissão de diversas notas fiscais frias, 100% fraudulentas, criminosas, em 2013, em nome da CGR Curitiba Ltda, subsidiaria que não existia desde 31/12/2012, tendo nesta data sido baixado o CNPJ no. 12.753.800/0001-62 no Cadastro Nacional da Pessoa Jurídica. Em valores atualizados o correspondente das notas fiscais frias, 100% fraudulentas chega ao montante de R$ 90.000.000,00 (noventa milhões de reais).

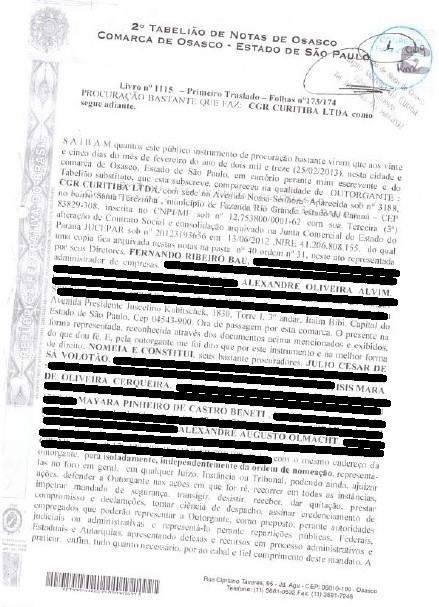

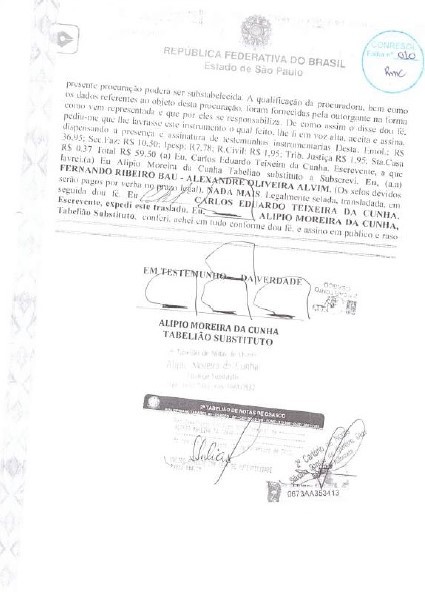

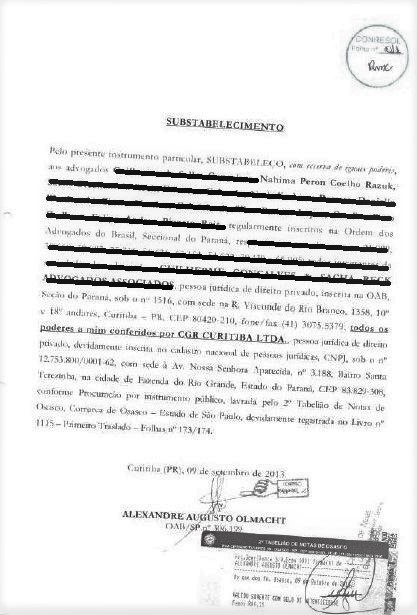

Sonegou a Estre Ambiental Inc ao arquivar o Relatório Anual e de Transição de Emissores Privados Estrangeiros – FORM 20-F na Securities and Exchange Commission, nos Estados Unidos, na data de 20/06/2018, de que a empresa “mãe” Estre Ambiental S.A. confeccionou no Juridico Estre, duas Procurações com Falsidade Ideológica e um Substabelecimento com Falsidade Ideológica, instrumentos que tiveram as firmas de executivos reconhecidas por autenticidade em cartório público do Brasil, e que fizeram uso desses instumentos em benefício da Estre Ambiental S.A., abrindo processos administrativos fraudulentos em autarquia pública, neles anexando as notas notas fiscais frias, 100% fraudulentas, criminosas, em 2013, em nome da CGR Curitiba Ltda, subsidiaria que não existia desde 31/12/2012, tendo nesta data sido baixado o CNPJ no. 12.753.800/0001-62 no Cadastro Nacional da Pessoa Jurídica.

Tudo é claro foi operado com o objetivo de receber dinheiro público da autarquia pública, denominada Consorcio Intermunicipal para Gestão dos Resíduos Sólidos Urbanos – CONRESOL, com sede em Curitiba, no estado do Paraná, no Brasil.

A autarquia pública Consorcio Intermunicipal para Gestão dos Resíduos Sólidos Urbanos – CONRESOL pagou as notas fiscais frias, 100% fraudulentas, criminosas, emitidas pela empresa “mãe” Estre Ambiental S.A., em 2013, em nome da sua subsidiária inexistente CGR Curitiba Ltda.

A Estre Ambiental Inc sonegou essas informações da agencia federal Securities and Exchange Commission, nos Estados Unidos, ao arquivar o Relatório Anual e de Transição de Emissores Privados Estrangeiros – FORM 20-F, na data de 20/06/2018.

E mais, a Estre Ambiental Inc sonegou informações da agencia federal Securities and Exchange Commission, nos Estados Unidos de que foram firmados com falsidade ideológica, dois termos de aditamentos, o (3º.) de 10/05/2013 e o (4º.) de 19/09/2013, ao Contrato Público No. 005/2010, do Consorcio Intermunicipal para Gestão dos Resíduos Sólidos Urbanos – CONRESOL, por meio de executivos da CGR Curitiba Ltda, empresa inexistente, que tinha seu o CNPJ no. 12.753.800/0001-62 no Cadastro Nacional da Pessoa Jurídica, com o intuito de receber dinheiro público da autarquia pública.

O histórico da contabilidade da CGR Curitiba Ltda deve ser profundamente investigado pelo Ministério Público do Estado do Paraná, já que a sede dessa empresa ficava no municipio de Fazenda Rio Grande/PR.

O Ministério Público Federal deve reabrir o processo que investigou a Estre Ambiental S.A. para conhecer os detalhes de como se deu esse repasse para o Grupo Pragmática, em 2014, da empresa CGR Curitiba Ltda, subsidiária inexistente desde 31/12/2012.

{kind=link}